El càlcul del cost d'escoles bressol municipals

MÒDUL 1. LA GESTIÓ ECONÒMICA DEL SERVEI D'ESCOLA BRESSOL

MÒDUL 1. LA GESTIÓ ECONÒMICA DEL SERVEI D'ESCOLA BRESSOL

En aquest mòdul analitzem el sistema de finançament de les escoles bressol i la seva evolució, les causes del desajust i les noves formes de gestió econòmica del servei per garantir-ne la viabilitat i permanència en el temps.

El nou context econòmic i legislatiu local als serveis educatius

El finançament del servei d'escola bressol. Motius i conseqüències del desajust

Fa molts anys que el món local considera prioritari desenvolupar una oferta de serveis educatius per als infants de 0 a 3 anys i les seves famílies que respongui a les demandes ciutadanes. De fet, a la província de Barcelona, el mapa actual d’escoles bressol s’ha consolidat gràcies al compromís dels ajuntaments d’assumir una responsabilitat major en la gestió de l’educació infantil. Com a conseqüència d’això, s’ha desenvolupat una extensa xarxa d’escoles bressol de titularitat municipal que assegura una gestió de proximitat d’aquest servei.

Els estudis de costos serveixen per a:

-

La fixació de taxes o preus públics.

-

L’elaboració dels pressupostos municipals i de gestió dels centres d’infants de 0 a 3 anys.

-

L’elaboració dels pressupostos base per a la contractació de la gestió educativa, de menjador i d’altres serveis.

-

El disseny de polítiques públiques amb la finalitat de garantir l’equitat i l’accessibilitat en els primers nivells educatius dels infants i les seves famílies.

El context legislatiu local als serveis educatius

En l’àmbit del marc legislatiu local als serveis educatius trobem:

-

La Llei 7/1985, de 2 d’abril, reguladora de les bases del règim local (LRBRL), modificada per la Llei 27/2013, de 27 de desembre, de racionalització i sostenibilitat de l’Administració local (LRSAL)

-

La Llei 8/1987, de 15 d’abril, municipal i de règim local de Catalunya, derogada pel Decret legislatiu 2/2003, de 28 d’abril, pel qual s’aprova el text refós de la Llei municipal i de règim local de Catalunya

Aquestes lleis estableixen el marc normatiu de l’organització i les competències de les entitats locals, i preveuen la possibilitat que els governs de les comunitats autònomes deleguin competències en els ajuntaments. Entre les competències delegades s’inclouen la creació, el manteniment i la gestió de les escoles infantils públiques de primer cicle d’educació infantil.

A més, aquesta normativa atribueix als ajuntaments l’obligació de participar en el copagament del servei educatiu municipal, mitjançant l’establiment de taxes o preus públics fixats per l’ordenança municipal.

Abans de la darrera reforma, l’LRBRL habilitava els municipis a fer activitats complementàries per «promoure activitats i prestar els serveis públics que contribueixin a satisfer les necessitats i aspiracions de la comunitat veïnal». Aquest precepte (anomenat habitualment clàusula general de competència) va permetre aprofundir en la intervenció educativa dels municipis més enllà de les competències pròpies i les delegades. Es tractava d’intervenir en àmbits que, tot i no ser de competència explícita dels municipis, els ajuntaments consideraven de la seva incumbència i estaven interessats a intervenir-hi.

Aquesta aposta municipal pren força sobretot a partir de l’aprovació de la Llei 5/2004, de 9 de juliol, de creació de llars d’infants de qualitat, i del desplegament del mapa escolar de places públiques de llars d’infants, que es va elaborar amb l’impuls de la Generalitat de Catalunya, el món local i la participació de diferents agents de la comunitat educativa.

La Llei 5/2004 estableix que les llars d’infants de la Generalitat i les de les administracions locals constitueixen la xarxa de llars d’infants de titularitat pública de Catalunya i que la Generalitat, en coordinació i col·laboració amb els ajuntaments, ha d’impulsar el desenvolupament d’aquesta xarxa per tal d’assegurar una oferta suficient per a la població menor de 3 anys.

El Decret 282/2006, de 4 de juliol, pel qual es regulen el primer cicle de l’educació infantil i els requisits dels centres, i l’ estructura i el funcionament dels centres educatius de 0 a 3 anys condicionen i molt la gestió econòmica i administrativa d’aquests centres.

La dualitat en la gestió del servei públic municipal en la seva forma de provisió —gestió directa o indirecta— comporta que l’activitat de control de la gestió econòmica d’aquests centres estigui sempre en el nucli de les decisions públiques municipals. L’elaboració dels contractes de gestió de les escoles bressol segons les especificacions de les lleis de contractació pública d’àmbit nacional i europeu (la Llei 9/2017, de 8 de novembre, de contractes del sector públic, la Directiva 2014/24/UE del Parlament Europeu i del Consell, de 26 de febrer de 2014, sobre contractació pública, i l’article 1.4 de la Directiva 2014/23/UE, de 26 de febrer de 2014, relativa a l’adjudicació de contractes de concessió) comporta un major nivell de càlculs econòmics i de gestió d’aquests serveis.

A més de la davallada de recursos públics locals per la crisi econòmica que va viure el país a partir de l’any 2009, en el cas de les escoles bressol es va afegir el fet que el 2013 la Generalitat es va desvincular del servei i va deixar de finançar els ajuntaments que el prestaven.

A aquesta sobtada crisi de finançament, s’hi afegeix, només un parell d’anys després, una crisi de demanda important causada per:

-

La davallada del nombre de naixements planificats familiarment per l’impacte de la crisi.

-

El moviment migratori invers i la marxa consegüent de nadons en poblacions d’alta fertilitat.

-

El fort descens del nombre de dones en edat fèrtil.

Tot això genera un problema afegit: malgrat la caiguda dels ingressos municipals procedents de taxes o preus públics que aportaven els usuaris i el no finançament de les escoles bressol per part de la Generalitat, les escoles bressol han mantingut el seu nivell d’activitat i, per tant, el seu cost, cosa que genera un desequilibri en els pressupostos municipals.

Sense més informació econòmica i de gestió que la que ofereix el pressupost i la comptabilitat municipal no es pot afrontar una reestructuració ràpida i eficient dels serveis. Especialment, és complicat en els serveis amb fortes rigideses normatives, que comporten uns costos fixos (ràtios d’educadors i educadores, manteniment d’escoles amb servei de cuina pròpia, etc.), sense tenir en compte el nombre d’usuaris, que és extraordinàriament elevat.

El fet que la gran majoria d’ajuntaments no disposin d’estructures gestores adequades per al servei ni d’informació econòmica bàsica per a la presa de decisions organitzatives i de gestió, va fer que l’única alternativa possible a la manca de finançament fos la «retallada lineal» del servei.

Sortosament, les activitats de la Diputació de Barcelona, en crear sistemes de seguiment educatiu i de gestió econòmica, van posar a l’abast dels serveis municipals eines per poder calcular i analitzar l’estructura econòmica d’aquests centres.

Des del seu inici, l’any 2003, la Diputació dissenya metodologies de càlcul, eines i recursos tècnics per afrontar tots els canvis que s’han produït en aquests centres.

Activitat

Reflexió

-

Recordes com era el servei d’escoles bressol al teu ajuntament l'any 2010?

-

Quantes escoles hi havia? Quants grups? Quantes places vacants?

-

Com és avui aquest servei? Quantes escoles hi ha? Quants grups? Quantes places vacants?

-

De quin nivell d'informació disposes en el teu lloc de treball sobre el funcionament econòmic i financer de l'escola bressol?

-

Qui te la proporciona?

-

Amb quina periodicitat l’obtens?

-

Què consideres que necessitaries saber per millorar la gestió econòmica d’aquest servei?

-

Amb qui creus que hauries de compartir aquesta informació?

-

-

Si haguessis disposat de més informació econòmica del servei, creus que hauries pogut prendre altres decisions?

Trobaràs una proposta de resolució al final d’aquest mòdul.

Nous canvis normatius: impacte al servei d'escoles bressol

L'aprovació de la Llei de racionalització i sostenibilitat de l'Administració Local (LRSAL) determina per als serveis educatius locals unes noves i més restrictives normes de joc. La nova normativa posa en dubte la possibilitat real de què els ens locals prestin serveis públics educatius i, sembla que expressament, ignora per complet ––almenys a l'hora de definir el nom i codi de programes pressupostaris i de definir competències— que la majoria d'escoles bressol són gestionades a nivell local.

La “duresa” en què la nova normativa delimita quins són els serveis de competència municipal, i per tant, quins no ho són, només pot ser rebatuda en termes de viabilitat econòmica. S’estableix que els ajuntaments es limitaran a prestar aquells serveis pels quals tinguin atorgada la competència, i únicament podran prestar-ne d’altres quan el municipi acrediti una situació econòmica i financera sanejada i, a l’hora, demostri que la prestació dels serveis es realitza de forma tant o més eficient que en entitats supramunicipals.

Amb la LRSAL en vigor, la viabilitat econòmica, degudament acreditada, dels serveis educatius, com les escoles bressol, passa a ser un aspecte clau per a la prestació dels serveis a nivell local.

En aquest nou escenari és evident que s'han d'abordar simultàniament i complementàriament dues qüestions:

-

Quines són les polítiques educatives locals, com es concreten i quines són les línies vermelles de la magnitud i la qualitat del servei que es vol prestar.

-

Com es defineix un model de costos que permeti avaluar el grau d'eficiència del nostre servei i com s'analitzen les possibilitats reals de viabilització, en el qual s'informa del volum de finançament que necessàriament ha d'aportar l'ens autonòmic o supramunicipal corresponent per a garantir-ne la prestació.

Així doncs, a l'evident necessitat d’establir un sistema de gestió i control de costos per fer a front a la profunda crisi de finançament, si volem mantenir l'impacte social i la qualitat del servei d’escoles bressol, se'ns afegeix ara l'exigència legal de fer-ho en els termes que preveu la LRSAL.

Per a poder garantir la pervivència del servei d'escoles bressol municipal, és necessari disposar d'un sistema de control dels costos i dels resultats en temps real, que posi en evidència els desajustos o les ineficiències en el servei, de manera que el gestor pugui prendre les mesures correctores amb el temps suficient.

La gestió de costos orientada al resultat

El concepte de GPCOR

Si es vol mantenir el servei d'escoles bressol en l'àmbit municipal, garantint a l'hora qualitat i viabilitat, cal implantar un nou model de gestió. Així serà possible donar una resposta a una demanda social de proximitat de les famílies, que solament augmentarà en els propers anys.

Cal garantir alhora qualitat i viabilitat. No té sentit buscar una qualitat que no podem mantenir i, menys encara, la viabilitat d'un servei sense qualitat. Per això, necessitem controlar i, sobretot, gestionar viabilitat i qualitat, cost i resultat.

Aquesta doble concepció gestora, l'orientació simultània al cot i al resultat, és la que ens pot donar la clau per a assolir la eficiència que tant necessiten els serveis municipals d'escoles bressol en aquesta època de pocs recursos i alta demanda social.

Per a fer-ho a possible cal disposar d'un sistema pràctic de càlcul de costos que proporcioni informació continua i que ens permeti prendre decisions en temps real.

Per a construir un sistema de càlcul de costos hem de definir de manera clara i inequívoca:

-

Quins serveis prestem: definició de serveis unitaris

-

Quins són els usuaris de cadascun dels serveis unitaris

-

Què és cost: quins conceptes s'inclouen en cada tipus de servei unitari

-

Com quantifiquem aquest cost i quin mètode apliquem

Gestionar els costos implica conèixer els costos unitaris dels serveis que prestem per a prendre les decisions que en millorin la gestió. Aquestes decisions s'han de prendre essencialment a partir de la comparació amb:

-

Altres organitzacions (altes unitats de territori o població): escoles bressol d'altres municipis o territoris.

-

Altres escoles del nostre municipi (bressol, de música, de primària…).

-

Nosaltres mateixos: la nostra escola en anys anteriors, enfrontant els costos i els resultats cronològicament.

Els costos per unitat de servei

Cal que passem de considerar el cost d'un servei municipal com una macromagnitud única que es comporta de manera singular i independent a la nostra gestió, fora de l'abast del nostre control i de les nostres decisions, a considerar-lo un component més de la nostra gestió, susceptible de ser analitzat i modificat.

Per això, el primer que cal és conèixer el cost dels productes o serveis concrets que oferim als ciutadans o als usuaris (“els serveis”). És a dir, conèixer el cost del que produïm i oferim diàriament a les famílies, les quals ho identifiquen com a “servei”. Això implica delimitar i conèixer perfectament els serveis i costos unitaris de l'activitat de la nostra escola. A partir d'aquests serveis i costos unitaris podrem prendre decisions gestores concretes per a dimensionar i adequar l'oferta, i millorar-ne la qualitat i l'eficiència. Això no ho podem fer sobre serveis i costos genèrics.

Per a conèixer els costos unitaris i que aquesta informació sigui realment útil per a la presa de decisions gestores, és essencial que hi hagi una bona identificació i delimitació dels serveis que prestem. Hem de ser capaços de definir quins són els serveis unitaris que prestem.

La gestió per costos orientada al resultat pretén optimitzar recursos en la prestació dels serveis, millorant-ne l'eficiència per mitjà de l'anàlisi d'alternatives de gestió i funcionament, i l'eliminació de despeses que no aporten valor. Així s'evita, en la mesura que es pugui, que aquesta reducció de recursos es converteixi en reduccions de serveis o de la seva qualitat.

Pel que fa als costos unitaris, és evident que:

-

Com més baix sigui qualsevol cost en relació amb un període anterior, millor…

-

Com més competitiu sigui en relació amb altres municipis o organitzacions, millor…

Però també és evident que tot això solament valdrà si la qualitat tècnica i el resultat percebut pel ciutadà millora o, si més no, no empitjora.

Així doncs, l'ajustament de costos unitaris en els serveis locals, cal fer-lo mantenint l'orientació al resultat sota la perspectiva tècnica (que defineix el responsable del servei) i ciutadana (que defineixen les famílies).

D'acord amb aquest nou sistema de gestió, l'avaluació del resultat, tant des de la perspectiva tècnica (indicadors de procés, d'activitats) com des de la dels usuaris (satisfacció), haurem de completar-la amb una avaluació de costos en la qual haurem de ser capaços de determinar:

-

Els costos unitaris (per servei, per usuari)

-

Els costos fixos i variables de la nostra activitat

-

Els dèficits unitaris per servei

Amb l'anàlisi específic de costos d'un servei municipal d'escoles bressol, hem de ser capaços de respondre a preguntes com les següents:

-

Quan costa una hora del grup 0-1?

-

Quin preu hem d’establir al servei de menjador si volem recuperar un determinat percentatge del cost?

-

Quins són els serveis amb un cost per usuari més elevat?

-

Quin és el cost net del servei aquest any i els següents a partir de diferents hipòtesis de demanda?

-

Quina ha de ser la demanda mínima per a obrir una aula d'una escola bressol?

-

Hi ha un model alternatiu viable des del punt de vista financer?

-

Quin és el cost d'una plaça no ocupada en una escola bressol?

Amb aquesta informació, i amb la informació de resultat (dades d'activitat, qualitat tècnica, satisfacció de les famílies…), podem començar a prendre decisions racionals de gestió i organització per tal de garantir l'eficiència i la viabilitat del nostre servei, d'acord amb la nostra capacitat financera real, amb les prescripcions que ens marca la LRSAL i, sobretot, d'acord amb la garantia de qualitat que ens exigeixen els ciutadans. En tot cas, hem de ser capaços de trobar la millor combinació entre qualitat i viabilitat del servei.

Per a fer això no cal ser un especialista en costos ni un gran expert en indicadors de gestió municipal. Cal, però, ser un gestor responsable i amb les idees clares sobre el control i la gestió per costos i resultats. En el pròxim mòdul s'aporten, de manera senzilla i pràctica, els principals conceptes de la gestió per costos que ha de conèixer i aplicar un bon gestor que vulgui garantir la viabilitat i la qualitat de la seva escola bressol.

Per a més informació, consulteu l'article següent:

Proposta de resolució de l'activitat

L'any 2010 a la província de Barcelona (exceptuant el municipi de Barcelona) es van oferir 30.000 places d'escola bressol. En funcionament hi havia 402 escoles i unes 2.000 aules de P0 a P2.

Per al curs 2015-2016, l'oferta d'escoles bressol és notablement menor, si bé el nombre d'escoles en funcionament pràcticament s'ha mantingut, passant de 402 a 397, el nombre d'aules s'ha reduït en més d'un 10%, fins a les 1.799. I, tot i així, en la majoria de poblacions hi ha places sobrants.

La informació econòmica del servei és una part fonamental de la seva gestió. Si periòdicament disposem de la informació econòmica més rellevant sobre el seu funcionament (ingressos, despeses, personal…), podrem anticipar-nos a situacions econòmiques complexes i possiblement evitarem nous col·lapses del finançament.

MÒDUL 2. CONCEPTES BÀSICS EN LA GESTIÓ PER COSTOS

MÒDUL 2. CONCEPTES BÀSICS EN LA GESTIÓ PER COSTOS

En aquest mòdul exposem els principals conceptes de la comptabilitat de costos i les possibilitats que té el gestor d'intervenir-hi d'acord amb la seva naturalesa.

Cost, despesa i pagament

COST: valor del consum de recursos necessaris per a poder produir un servei.

DESPESA: valor dels recursos consumits i executats al pressupost.

PAGAMENT: sortida de diners de la tresoreria municipal per a fer front a la despesa dels recursos consumits.

La gestió pressupostària local ens té acostumats a treballar sota el concepte despesa, però cost i despesa no sempre són coincidents:

El cost és igual a la despesa quan el bé que adquirim té una durada inferior a un any. En canvi, si la despesa es correspon amb un bé d'inversió (capítol VI del pressupost municipal de depeses), la despesa no es pot considerar cost de l'exercici.

Les despeses d'inversió es converteixen en cost per mitjà de les amortitzacions.

La diferència principal entre els resultats del estudis de costos i de la liquidació del nostre pressupost prové del càlcul de les amortitzacions dels béns d'inversió que utilitza el nostre servei.

Mentre en el pressupost municipal d'un exercici es poden incloure totes les despeses associades a la construcció d'una nova escola bressol, en el nostre estudi de costos només hi comptabilitzarem un any d'amortització de l'escola. Aquesta amortització es calcula dividint el cost total de l'edifici entre els anys que l'utilitzem.

L'inventari municipal és un document que recull tots els béns d'inversió que té assignats a serveis, i s'hi detallen:

-

L'any d'adquisició (l'any en què es va realitzar la despesa)

-

L'import total de l'adquisició.

Aquest document serveix per a poder calcular les amortitzacions de tots els béns d'inversió del nostre servei.

Hi ha un tercer concepte, el pagament, que convé no confondre ni amb el cost ni amb la despesa. El pagament es correspon amb la sortida de diners de la tresoreria municipal, i es pot realitzar en el mateix moment (o exercici) en què duu a terme la despesa o en moments (fins i tot exercicis) posteriors.

Per calcular els costos del nostre servei, hem de tenir la informació següent:

-

Pressupost municipal corrent (liquidació dels capítols de despesa i ingrés 1 a 5)

-

Inventari municipal. Detall quantificat de totes les inversions efectuades per l'ajuntament i que s'utilitzen en el servei municipal de les escoles bressol.

Els centres de cost

Els centres de cost són unitats de producció de serveis, funcionalment independents i amb responsabilitat gestora, en les quals són fàcilment segregables tant els recursos que s'utilitzen com les activitats que s'hi produeixen.

Característiques:

-

Constitueixen una unitat diferenciada que realitza una activitat o un conjunt d'activitats o serveis públics. Freqüentment aquestes activitats o serveis es fanen espais físics concrets.

-

Tenen un responsable o gestor del servei.

-

Possibiliten l'aïllament dels elements de cost i generen informació específica per al gestor.

-

La delimitació del centre de cost, igual que la de programa pressupostari, ha de respondre a una necessitat gestora.

En funció de les característiques de les funcions que realitzin, els centres de cost es poden dividir en:

Exemple de centres de cost a l'escola bressol:

-

Espai del migdia (dinar, migdia)

-

Servei d'acollida

-

Grup P0

-

Grup mixt

-

Finals. Són els que duen a terme activitats de caràcter finalista. Els beneficiaris de les activitats o els serveis prestats per aquests centres de cost són externs a l'organització. Inclouen serveis que tenen relació directa amb els ciutadans.

-

Auxiliars. Són els que duen a terme activitats o presten serveis complementaris als prestats pels centres finals (tecnoestructura de l'organització). Els costos que generen els centres de costos medials s’han de repartir entre els centres de costos finals.

Tipologies de costos

Cost total, costos directes i costos indirectes

La classificació dels components del cost d'un servei o organisme en directes o indirectes depèn de:

-

La possibilitat i versemblança d'atribució específica a un centre de cost determinat i, en la pràctica.

-

Les possibilitats reals que té el gestor de controlar-les.

Un component de cost és classificat com a cost directe quan el gestor pot conèixer, controlar i influir i ser responsable de la relació existent entre el consum i la prestació del servei.

La resta dels components són tractats com a indirectes, ja que són consumits globalment per dos punts de referència o més i la seva assignació s'ha de dur a terme seguint criteris de repartiment.

La classificació dels components de cost en directes i indirectes depèn de:

-

L'estructura organitzativa existent en cada organització.

-

Els mecanismes de control establerts per a cadascun dels serveis.

En general, no es pot definir una única relació d'elements de cost directes i indirectes per a tots els organismes o serveis. En canvi, és possible afirmar que com més desagreguem els components de cost (per exemple: consum elèctric detallat per equipaments, personal distribuït per serveis, etc.), més costos passen de ser indirectes a directes.

Des del punt de vista de la gestió, és molt important minimitzar el volum de costos indirectes. A diferència dels indirectes, els costos directes permeten:

-

Assignar responsabilitats gestores de manera clara.

-

Reduir el marge d’error per a aplicar els criteris de repartiment.

Si cal aplicar criteris per a repartir costos en els diferents centres de cost i en les activitats, s'ha d'escollir l'inductor de cost que millor relacioni el consum del recurs amb l'objectiu de cost.

El cost total d'un servei és la suma dels costos directes (els que són propis i no són consumits per cap altre servei), més els costos indirectes (els que són consumits per diferents serveis i han de ser prèviament repartits).

El cost total és un concepte important per a fixar taxes i preus públics ja que està relacionat amb l'esforç total requerit per a prestar un servei. També és un concepte que pot ser útil per comparar entre diferents entitats que presten el servei o per comparar-lo amb el cost de prestació del sector privat.

Costos fixos i costos variables

A l'apartat anterior hem vist com cada un dels costos poden ser classificats com a directes o indirectes en funció de la seva relació (directa o indirecta) amb la producció del servei.

Com a gestors, a més de saber com s'han d'imputar els costos (directament o directament) per a calcular el cost total del servei, també ens interessa saber com una variació dels usuaris afecta en els costos. O, fins i tot, ens interessa respondre a com afectaria la supressió d'un servei o recurs… quin estalvi real es produiria?

Per a poder contestar això, hem d'analitzar com reaccionaran els costos davant de canvis en el volum del servei prestat. Cada component de cost total pot ser considerat fix, variable o semifix.

Els costos fixos no canvien si augmenta o disminueix la quantitat de servei produïda (lloguer d'edifici, assegurances, amortització).

Amb independència del volum d'alumnes matriculats, el cost del lloguer de l'edifici és el mateix. El lloguer d'un edifici és un exemple de cost fix.

Els costos variables augmenten o disminueixen en funció de la quantitat de servei (material educatiu, menús diaris). Hi ha costos que augmenten quan puja el nombre d'usuaris i es redueixen si aquests baixen.

Si hi ha més alumnes al migdia, el cost total dels àpats augmenta. Si els alumnes disminueixen, el cost total dels àpats també. El servei de càtering de l'espai migdia és un exemple de cost variable.

Els costos semifixos romanen fixos per a un determinat nombre d'usuaris, però augmenten a partir d’un cert nivell d'usuaris (costos de professorat, educadors…)

Per exemple, si hi ha matriculats entre 3 i 8 nens a la classe de P0 el cost total dels educadors no varia. Si hi ha matriculats més alumnes i, és necessari obrir un altre grup, el cost dels educadors es duplica.

Així doncs, si diferenciem entre el cost fix i el variable, podem:

-

diferenciar el cost de prestar un servei i l'estalvi de costos de no prestar-lo, i

-

avaluar la variació real del cost quan es redimensiona el servei.

Quan es redueix el volum d'activitat o es deixa de prestar un servei únicament s'eviten els costos variables. Per tant, és del tot rellevant, abans de prendre qualsevol decisió que afecti el volum de servei prestat, conèixer quina és la proporció entre costos fixos i variables en el nostre servei.

Un gran nombre de components de cost que a curt termini són de caràcter fix, a llarg termini es converteixen en variables. Així, a l'Administració pública la despesa de personal es considera un cost marcadament fix. Tot i això, a mitjà o llarg termini, en la mesura que sigui possible es pot convertir en un cost variable, per mitjà de la requalificació, la reassignació o la renovació cronològica de la plantilla.

Abans de prendre algunes decisions, és fonamental saber com s'externalitza un servei, quins són els costos fixos que continuarem assumint, almenys a curt termini, i quins són els costos variables que determinaran l'estalvi real.

Definició de costos fixos i variables

Defineix per cada un dels costos que estan associats al funcionament de l'escola bressol, quins actualment són fixos i quins són variables.

Quins d'aquests costos, pe mitjà de modificacions en la gestió, podem reduir o substituir per altres que siguin menors?

Trobaràs una proposta de resolució al final d'aquest mòdul.

Proposta de resolució de l'activitat

A curt termini es poden reduir només els costos variables; tot i així, podem variar els que considerem fixos, com ara: els costos de personal (si tenim la possibilitat de modificar les hores de contracte del nostre personal).

MÒDUL 3. METODOLOGIA PER AL CÀLCUL DE COSTOS ALS SERVEIS PÚBLICS

MÒDUL 3. METODOLOGIA PER AL CÀLCUL DE COSTOS ALS SERVEIS PÚBLICS

En aquest mòdul s'analitzen les diferents metodologies per al càlcul de costos i les fases a seguir per obtenir el costos complets i unitaris del servei d'escola bressol municipal. Els dos mètodes més comuns de comptabilitat de costos que s'han adoptat i que s'han traslladat al sector públic són: el mètode ABC i el mètode del full cost o mètode de costos complets basat en els programes pressupostaris.

Sistema de costos complets (full cost)

El cost s'obté sumant els costos de producció d'un bé o servei en la fase final.

Es consideren tots els costos del servei, tant els directes com els indirectes. En el mètode de costos complets pren una rellevància especial el concepte de centre de cost o centre gestor/decisor del servei públic prestat.

La documentació necessària per a portar a terme un estudi de costos d'acord amb aquest mètode és la següent:

-

la liquidació del pressupost corrent (capítols 1 a 5 del pressupost)

-

l'inventari municipal

Sistema de costos ABC

Càlcul de costos dels productes basat en l'anàlisi del cost de les activitats al llarg de tot el procés productiu.

L'estudi de costos es basa en les activitats necessàries per a produir el producte o servei. Permet determinar el cost real d'un servei a partir de les activitats que es porten a terme per a prestar-lo.

La documentació necessària per a portar a terme un estudi de costos d'acord amb aquest mètode és la següent:

-

Mapa de totes les activitats i processos necessaris per a la prestació final del servei.

-

Identificar tots els recursos que s'utilitzen en cada una de les activitats que són necessàries per a prestar el servei.

-

Quantificar el cost dels recursos utilitzats en cada activitat.

Avantatges del mèdode de costos complets a l'Administració local

Si bé qualsevol dels dos mètodes es poden implementar a l'Administració pública, el mètode que proposem, i el qual detallem en aplicar-lo al servei d'escoles bressol, és el mètode dels costos complets.

Tanmateix, si disposéssim de tota la informació detallada d'activitats i processos de l'escola bressol, l'ABC pot resultar una alternativa tan eficient com el mètode de costos complets. De fet, la falta d'una informació prèvia detallada de serveis i procediments, convenientment formalitzada, i la dificultat per a obtenir-la ràpidament, és el principal escull per a generalitzar la metodologia ABC.

Per contra, la simplicitat de la informació de base (pressupost liquidat i inventari) i la seva segura existència, representen ara per ara l'avantatge principal del mètode de costos complets.

Sistema d'aplicació de costos complets als serveis municipals

La senzillesa del mètode dels costos complets i el seu elevat grau de precisió en els resultats han fet que sigui el mètode més utilitzat a les administracions locals. I és, per tant, el mètode que hem aplicat per calcular els costos del servei de les escoles bressol municipals.

Tal com s'ha esmentat en apartats anteriors, els costos complets s'obtenen per la suma de costos directes i costos indirectes. Això ens permet disposar del detall de cada un dels components de costos i del seu pes respecte del cost total, i podem analitzar quin volum de costos és fix i quin és variable.

Elements i conceptes principals a tenir en compte en el càlcul de costos complets

Al quadre següent es detallen els principals conceptes del mètode de càlcul de costos, amb la descripció i amb un exemple de cada un d'ells per al servei d'escola bressol:

Fases del càlcul de costos complets

Si en el paràgraf anterior descrivíem els diferents conceptes que utilitza el mètode, ara descrivim quin és el procés de càlcul del cost del servei a partir de la metodologia dels costos complets.

Així, el procediment per a obtenir el cost total d'un servei requereix seguir una sèrie de fases seqüencials, mantenint de forma estricta l'ordre plantejat. Les fases i l'ordre són els següents:

-

Identificar tots els costos de l'escola bressol (els del pressupost més les amortitzacions de les inversions) i classificar-los en directes i indirectes.

-

Identificar les seccions o centres de cost i classificar-les en seccions principals i seccions auxiliars (centres de cost medials).

-

Assignar els costos a les diferents seccions.

-

Repartir els costos de les seccions auxiliars a les seccions principals.

-

Seleccionar les unitats de servei.

-

Calcular el cost per unitat de servei.

Un cop identificats els costos i les diferents seccions o centres de cost, imputem els costos directes directament als serveis que s'hagin definit com a principals. La resta de costos, els que sigui impossible assignar directament perquè es consumeixen des de diferents centres de cost, s'imputen primer a les seccions auxiliars o centres de costos medials i, posteriorment, les seccions auxiliars s'imputen als serveis finalistes. El gràfic següent exposa, a grans trets, com es pot fer aquest repartiment de costos directes i indirectes a les seccions principals o a les auxiliars:

Dels costos complets als costos unitaris

Un cop obtinguts els costos complets dels diferents serveis, hem d'ajustar-los a les unitats reals de serveis prestats.

L'import dels costos complets no és directament comparable entre organitzacions similars ni amb nosaltres mateixos en un altre període. Parlem d'un import absolut que no valora la quantitat ni el tipus de servei hem donat en cada moment.

No serveix de res saber que hem reduït el volum total de costos si desconeixem si aquesta reducció ha anat associada a una disminució del volum total de servei o de la qualitat d'aquest servei.

Els únics indicadors que ens poden valorar si hem incrementat o no l'eficiència són els de cost unitari o cost per unitat de servei. Els costos unitaris ens informen de quin ha estat el cost d'un servei concret en dos moments o en dues organitzacions similars.

Passem de saber:

-

Quin és el cost total del grup de P1 a saber quin ha estat el cost per nen de P1.

-

Quin és el cost total del servei de menjador a saber el cost per àpat del servei de menjador.

En qualsevol cas, la Unitat de Servei ha de tenir aquestes característiques:

-

S'ha de poder identificar de forma separada.

-

Ha de tenir una definició clara i inequívoca (tothom ha d'entendre el mateix).

-

S'ha de poder comparar amb ella mateixa al llarg dels anys i amb altres entitats.

-

Ha de ser possible associar-hi costos i usuaris.

Identifica cada una de les unitats de servei de la teva escola bressol amb l’objectiu de determinar-ne el cost unitari.

Trobaràs una proposta de resolució al final d'aquest mòdul.

Càlcul de costos per unitats de servei: exemples d'indicadors d'eficiència a l'escola bressol

El cost unitari ens indica el grau d'eficiència de cada un dels serveis prestats, ja que és un indicador que relaciona el cost de servei amb el volum de servei.

Hem de tenir clar que l'eficiència no és un valor absolut: no podem concloure que som o no som eficients.

L'eficiència és un valor relatiu que prové de la comparació: som més o menys eficients que nosaltres mateixos en un altre moment o som més o menys eficients que altres organitzacions que presten el mateix servei.

Presentem alguns exemples d'indicadors que informen del grau d'eficiència del nostre servei d'escola bressol:

Indicador 1. «Cost mitjà del personal docent de l’escola bressol»

Permet conèixer el cost mitjà del personal docent i poder comparar amb altres escoles bressol si el cost dels docents està pròxim a la mitjana o no.

Indicador 2. «Cost del manteniment per metre quadrat»

Permet conèixer el cost de manteniment del centre per metre quadrat. Podem comparar-lo amb exercicis anteriors, entre diferents escoles del municipi o amb dades d’entitats similars. Ens pot servir per comparar entre alternatives de gestió directa o contracció externa.

Indicador 3. «Cost total per alumne»

Quantifica el cost per cada alumne que hi ha a l'escola. És un indicador molt útil a l'hora d'establir taxes o preus públics.

Un increment del cost per alumne pot venir d'un increment dels costos totals o d'una disminució de nens a l'escola. Si tenim places vacants o grups incomplets, encara que els costos complets es mantinguin estables, o fins i tot que hagin disminuït, els costos per alumne poden incrementar de forma important.

Indicador 4. «Cost per àpat del servei de menjador»

Informa sobre el cost per àpat del servei de menjador. Es pot comparar amb anys anteriors o amb altres escoles bressol, i també ens permet comparar el servei entre el cas d’una gestió directa i el d’una gestió indirecta. Si el comparem amb el preu públic del servei de menjador, podem conèixer l'import de la «subvenció» que es fa indirectament a cada família que utilitza l'espai migdia.

Indicador 5. «Cost per hora del servei d’acollida»

Valora el cost per hora del servei d’acollida. Es pot comparar amb el cost d’anys anteriors o amb el d’altres escoles bressol. És de gran utilitat per a establir taxes i preus públic, però hem d'anar amb compte perquè no ens informa del nombre de nens que utilitza el servei.

Indicador 6. «Aportació de l’ajuntament per habitant»

Aquest indicador permet aproximar de forma visual quina seria l’aportació que fan els ciutadans mitjançant les seves contribucions al pressupost municipal en la cobertura del dèficit de les escoles bressol públiques del seu municipi.

Indicador 7. «Aportació de l’ajuntament per usuari»

Aquest indicador quantifica la «subvenció» que rep cada una de les famílies que tenen un nen a l'escola bressol per part de l’ajuntament. L'aportació de l'ajuntament al finançament és la diferència entre el cost total del servei de l'escola bressol menys les aportacions que fan les famílies amb la quota, menys les subvencions que es reben d'altres administracions.

Proposta de resolució de l'activitat

Alguns dels serveis unitaris que presta la nostra escola bressol:

-

Escolarització de nens del grup P1

-

Escolarització de nens del grup mitxt

-

Àpat de migdia

-

Servei d'acollida

-

Servei de permanència

-

Espai migdia

MÒDUL 4. L'APLICACIÓ DEL MÈTODE DELS COSTOS COMPLETS

MÒDUL 4. L'APLICACIÓ DEL MÈTODE DELS COSTOS COMPLETS

En aquest mòdul s'aplica el mètode de càlcul de costos complets sobre el servei d'escoles bressol i se'n descriu cada una de les fases en detall.

Introducció

Com ja hem explicat en els mòduls anteriors, per a calcular els costos d'un servei amb la metodologia de costos totals és imprescindible seguir de forma ordenada una sèrie de passos.

-

Identificació de tots els costos de l’escola bressol(els del pressupost més les amortitzacions de les inversions) i classificació en directes i indirectes.

-

Identificació de les seccions o centres de cost i classificació en seccions principals i seccions auxiliars (centres de cost medials).

-

Assignació dels costos a les diferents seccions.

-

Repartiment de costos de les seccions auxiliars a les seccions principals.

-

Selecció de les unitats de servei.

-

Càlcul del cost per unitat de servei.

A continuació desenvolupem les tasques necessàries en cada una de les diferents fases, amb exemples, per al servei d'escola bressol municipal.

Identificació dels costos i classificació en directes i indirectes

Identificació dels costos

Com a gestors del servei som coneixedors de la majoria de costos necessaris per a posar en funcionament l'escola bressol. I si bé som responsables de gestionar la majoria de despeses associades, hi ha alguns costos que molt possiblement no tindrem inclosos en el nostre pressupost sinó que es gestionen de forma centralitzada per un altre servei.

És necessari fer una llista exhaustiva de tots els costos possibles associats al nostre servei, tant si estan inclosos en el nostre programa pressupostari com en un altre.

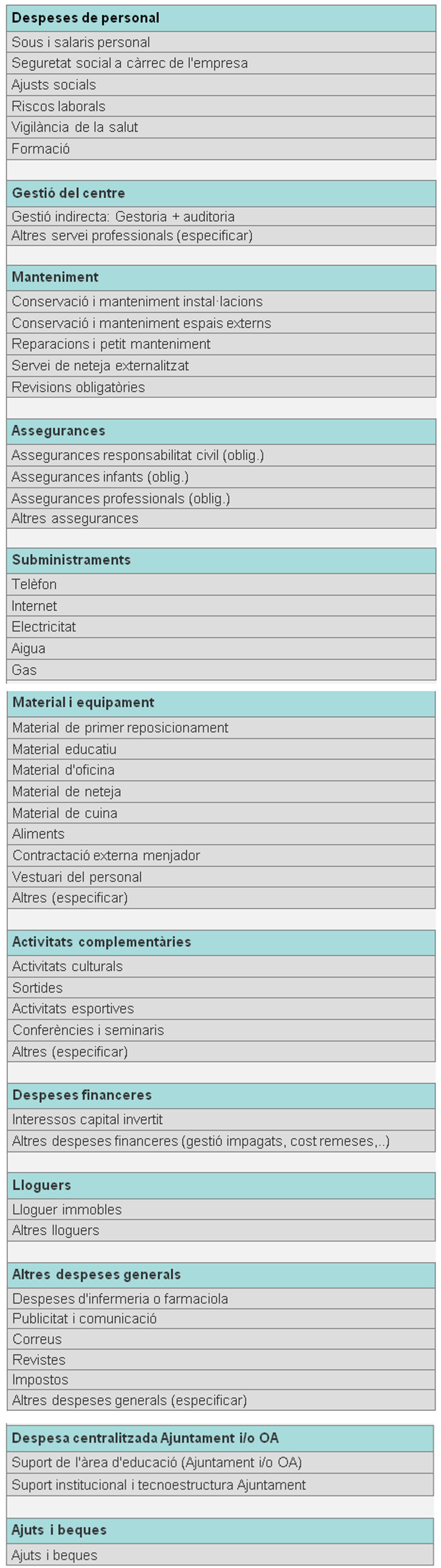

Hi ha costos que corresponen a l'escola bressol, però que no estan inclosos al nostre pressupost perquè els gestiona un altre servei. Normalment aquests costos es tracten de forma indirecta. En poden ser un exemple el servei de neteja o el de manteniment de l'escola.

En el quadre següent presentem, a títol d'exemple, alguns dels costos més significatius i generals del servei municipal d'escola bressol, ordenats segons la normativa pressupostària.

Defineix cadascun dels costos que estan associats al funcionament de l'escola bressol del teu ajuntament.

Fes una llista al més exhaustiva possible, tenint en compte aquelles despeses que es troben al pressupost de l'escola bressol, aquelles que s'inclouen en els pressupostos d'altres serveis i aquells costos que no tenen caràcter pressupostari (no són despeses).

Trobaràs una proposta de resolució de l'activitat al final d'aquest mòdul.

Classificació dels costos en directes i indirectes

Un cop tenim relacionats cada un dels costos de la nostra escola, hem de classificar-los en funció de si es poden considerar directes o s'han de considerar indirectes.

Són indirectes aquells que cal repartir entre diferents centres de cost. I en aquest cas, hem de definir quin és el criteri de repartiment.

Com saps no és possible definir de forma general una única relació d'elements de cost en directes i indirectes per a tots els organismes o serveis. Però, si està clar que quan més acotat és el centre de cost més costos passen a ser indirectes (p. ex. si passem del cost de l'escola bressol al cost del servei de menjador).

Aquest és un exemple del repartiment de costos en directes i indirectes.

Identificació de les seccions principals i auxiliars

Un dels aspectes clau per disposar d'informació fiable sobre costos unitaris és la definició de les seccions principals o centres de cost. És, per tant, molt important saber què volem mesurar o de quins serveis volem tenir informació abans de definir les seccions.

Hem d'assegurar que podem associar recursos humans i materials, unitats de serveis i, sobretot, usuaris als centres de cost principals que definim.

Us presentem aquí un exemple que es pot aplicar a la majoria dels serveis d'escoles bressol municipals.

Assignació dels costos a les diferents seccions

L'última fase necessària per a obtenir el cost total d'un servei consisteix a repartir la relació de costos entre les seccions principals i auxiliars que hem definit.

Primer, assignem els costos directes a cada una de les seccions principals. Seguidament imputem la resta de costos, els indirectes, a les seccions auxiliars.

Llista de les fases de càlcul de costos

Les fases del càlcul de costos complet per seccions són les següents:

-

Identificació dels costos per naturalesa de l'escola bressol i classificació en directes i indirectes en relació amb els serveis.

-

Identificació de les seccions i classificació en seccions principals i seccions auxiliars.

-

Assignació dels costos a les diferents seccions.

-

Repartimet de costos de les seccions auxiliars a les seccions principals.

-

Selecció de les unitats.

-

Càlcul del cost per unitat (costos unitaris).

Clica a sobre del quadre per ampliar-ho.

Repartiment de costos de les seccions auxiliars a les seccions principals

Per a poder calcular el cost dels serveis finalistes és necessari repartir els costos de les seccions auxiliars entre les seccions principals.

Les seccions auxiliars només actuen com a contenidors de costos pendents de distribuir entre els serveis finals. Per la seva naturalesa, no poden considerar-se centres de cost amb usuaris finals (p. ex. administració, neteja…).

Hem de determinar quin criteri de repartiment fem servir. I si fem servir el mateix criteri o no per a cada una de les seccions auxiliars.

Per fer fàcil el càlcul dels costos al gestor, i garantir el consens dins de l'organització, proposem aplicar un únic criteri de repartiment per al conjunt de les seccions auxiliars. El criteri (o fórmula de repartiment) és el percentatge de cost de les seccions auxiliars a repercutir sobre la secció principal, i és igual al pes relatiu (o percentatge) que la secció principal (o servei) té respecte de la totalitat de seccions principals.

Selecció de les unitats del servei i càlcul del cost per unitat de servei

Per últim, hem de definir quines són les unitats de mesura del volum de servei i repartir el cost total de cada un dels serveis o seccions principals entre aquestes unitats.

En el quadre següent definim els principals serveis d'una escola bressol municipal i les unitats de mesura.

I, un cop tenim els costos totals i les unitats de servei, únicament hem de calcular els indicadors de costos unitaris de servei.

En el mòdul anterior hem presentat un seguit d'exemples d'indicadors d'eficiència o indicadors de cost per unitat de servei i hem analitzat la informació que cada un en proporciona.

Resum de les fases a seguir per al càlcul de costos unitaris del servei de l'escola bressol

Per últim, presentem un quadre resum amb totes les fases necessàries per a obtenir els costos unitaris del servei municipal d'escoles bressol. Com es pot comprovar, en un únic full queda resumida per a la nostra escola bressol la informació de:

-

Tots els components de cost (directes i indirectes) i el volum anual.

-

Totes les seccions principals (serveis) i auxiliars definides.

-

El total de costos directes i de costos totals de cada un dels serveis.

-

Els costos unitaris de cada servei.

Clica a sobre del quadre per ampliar-ho.

Proposta de resolució de l'activitat