Tipologies de costos

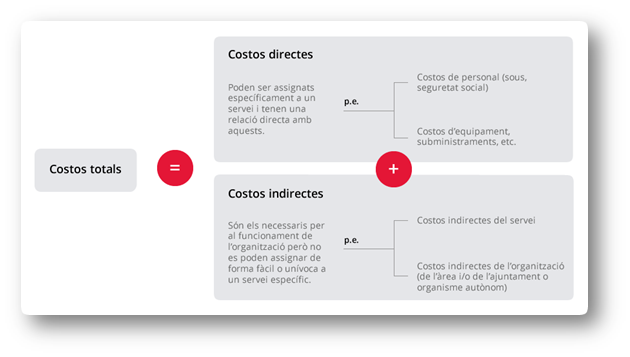

Cost total, costos directes i costos indirectes

La classificació dels components del cost d'un servei o organisme en directes o indirectes depèn de:

-

La possibilitat i versemblança d'atribució específica a un centre de cost determinat i, en la pràctica.

-

Les possibilitats reals que té el gestor de controlar-les.

Un component de cost és classificat com a cost directe quan el gestor pot conèixer, controlar i influir i ser responsable de la relació existent entre el consum i la prestació del servei.

La resta dels components són tractats com a indirectes, ja que són consumits globalment per dos punts de referència o més i la seva assignació s'ha de dur a terme seguint criteris de repartiment.

La classificació dels components de cost en directes i indirectes depèn de:

-

L'estructura organitzativa existent en cada organització.

-

Els mecanismes de control establerts per a cadascun dels serveis.

En general, no es pot definir una única relació d'elements de cost directes i indirectes per a tots els organismes o serveis. En canvi, és possible afirmar que com més desagreguem els components de cost (per exemple: consum elèctric detallat per equipaments, personal distribuït per serveis, etc.), més costos passen de ser indirectes a directes.

Des del punt de vista de la gestió, és molt important minimitzar el volum de costos indirectes. A diferència dels indirectes, els costos directes permeten:

-

Assignar responsabilitats gestores de manera clara.

-

Reduir el marge d’error per a aplicar els criteris de repartiment.

Si cal aplicar criteris per a repartir costos en els diferents centres de cost i en les activitats, s'ha d'escollir l'inductor de cost que millor relacioni el consum del recurs amb l'objectiu de cost.

El cost total d'un servei és la suma dels costos directes (els que són propis i no són consumits per cap altre servei), més els costos indirectes (els que són consumits per diferents serveis i han de ser prèviament repartits).

El cost total és un concepte important per a fixar taxes i preus públics ja que està relacionat amb l'esforç total requerit per a prestar un servei. També és un concepte que pot ser útil per comparar entre diferents entitats que presten el servei o per comparar-lo amb el cost de prestació del sector privat.

Costos fixos i costos variables

A l'apartat anterior hem vist com cada un dels costos poden ser classificats com a directes o indirectes en funció de la seva relació (directa o indirecta) amb la producció del servei.

Com a gestors, a més de saber com s'han d'imputar els costos (directament o directament) per a calcular el cost total del servei, també ens interessa saber com una variació dels usuaris afecta en els costos. O, fins i tot, ens interessa respondre a com afectaria la supressió d'un servei o recurs… quin estalvi real es produiria?

Per a poder contestar això, hem d'analitzar com reaccionaran els costos davant de canvis en el volum del servei prestat. Cada component de cost total pot ser considerat fix, variable o semifix.

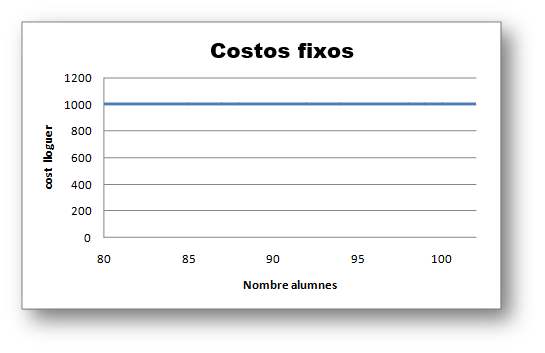

Els costos fixos no canvien si augmenta o disminueix la quantitat de servei produïda (lloguer d'edifici, assegurances, amortització).

Amb independència del volum d'alumnes matriculats, el cost del lloguer de l'edifici és el mateix. El lloguer d'un edifici és un exemple de cost fix.

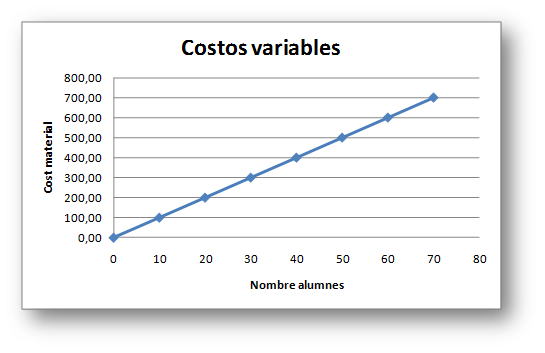

Els costos variables augmenten o disminueixen en funció de la quantitat de servei (material educatiu, menús diaris). Hi ha costos que augmenten quan puja el nombre d'usuaris i es redueixen si aquests baixen.

Si hi ha més alumnes al migdia, el cost total dels àpats augmenta. Si els alumnes disminueixen, el cost total dels àpats també. El servei de càtering de l'espai migdia és un exemple de cost variable.

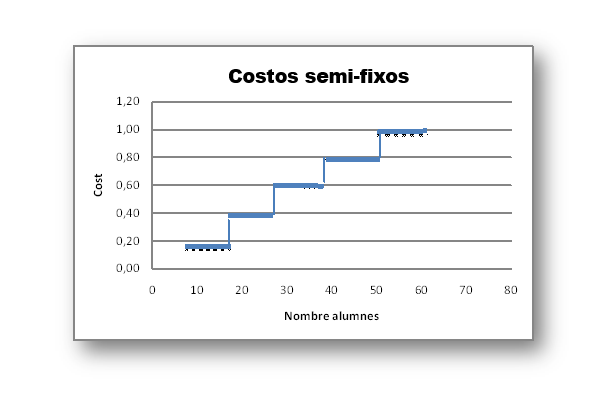

Els costos semifixos romanen fixos per a un determinat nombre d'usuaris, però augmenten a partir d’un cert nivell d'usuaris (costos de professorat, educadors…)

Per exemple, si hi ha matriculats entre 3 i 8 nens a la classe de P0 el cost total dels educadors no varia. Si hi ha matriculats més alumnes i, és necessari obrir un altre grup, el cost dels educadors es duplica.

Així doncs, si diferenciem entre el cost fix i el variable, podem:

-

diferenciar el cost de prestar un servei i l'estalvi de costos de no prestar-lo, i

-

avaluar la variació real del cost quan es redimensiona el servei.

Quan es redueix el volum d'activitat o es deixa de prestar un servei únicament s'eviten els costos variables. Per tant, és del tot rellevant, abans de prendre qualsevol decisió que afecti el volum de servei prestat, conèixer quina és la proporció entre costos fixos i variables en el nostre servei.

Un gran nombre de components de cost que a curt termini són de caràcter fix, a llarg termini es converteixen en variables. Així, a l'Administració pública la despesa de personal es considera un cost marcadament fix. Tot i això, a mitjà o llarg termini, en la mesura que sigui possible es pot convertir en un cost variable, per mitjà de la requalificació, la reassignació o la renovació cronològica de la plantilla.

Abans de prendre algunes decisions, és fonamental saber com s'externalitza un servei, quins són els costos fixos que continuarem assumint, almenys a curt termini, i quins són els costos variables que determinaran l'estalvi real.

Definició de costos fixos i variables

Defineix per cada un dels costos que estan associats al funcionament de l'escola bressol, quins actualment són fixos i quins són variables.

Quins d'aquests costos, pe mitjà de modificacions en la gestió, podem reduir o substituir per altres que siguin menors?

Trobaràs una proposta de resolució al final d'aquest mòdul.