Sistema d'aplicació de costos complets als serveis municipals

La senzillesa del mètode dels costos complets i el seu elevat grau de precisió en els resultats han fet que sigui el mètode més utilitzat a les administracions locals. I és, per tant, el mètode que hem aplicat per calcular els costos del servei de les escoles bressol municipals.

Tal com s'ha esmentat en apartats anteriors, els costos complets s'obtenen per la suma de costos directes i costos indirectes. Això ens permet disposar del detall de cada un dels components de costos i del seu pes respecte del cost total, i podem analitzar quin volum de costos és fix i quin és variable.

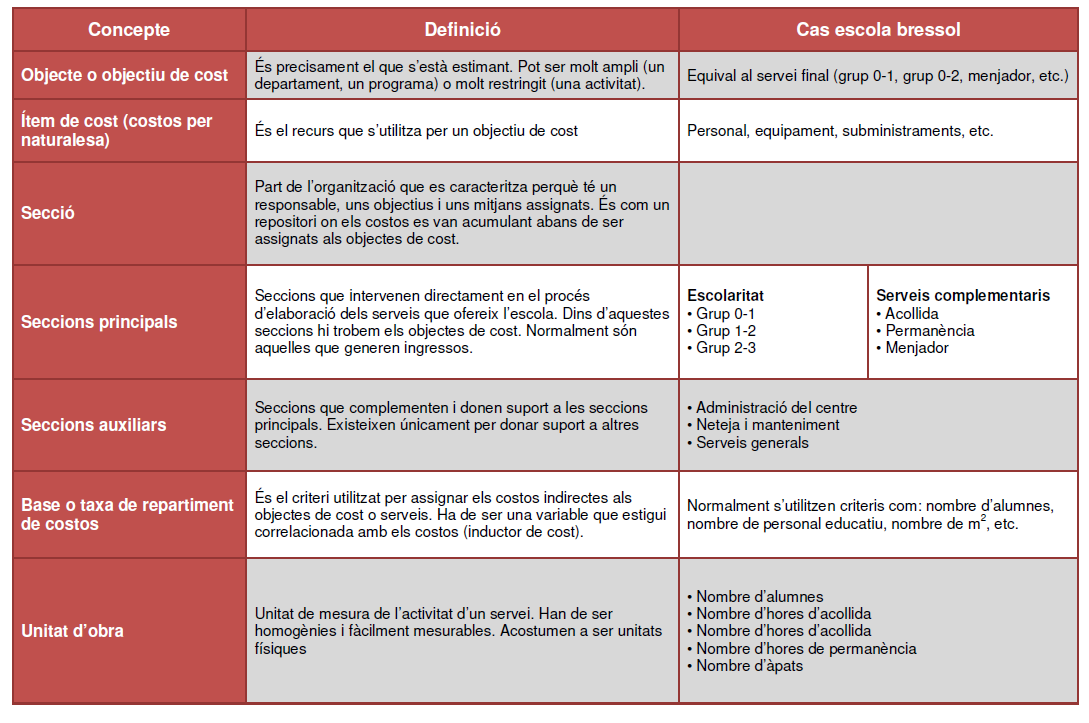

Elements i conceptes principals a tenir en compte en el càlcul de costos complets

Al quadre següent es detallen els principals conceptes del mètode de càlcul de costos, amb la descripció i amb un exemple de cada un d'ells per al servei d'escola bressol:

Fases del càlcul de costos complets

Si en el paràgraf anterior descrivíem els diferents conceptes que utilitza el mètode, ara descrivim quin és el procés de càlcul del cost del servei a partir de la metodologia dels costos complets.

Així, el procediment per a obtenir el cost total d'un servei requereix seguir una sèrie de fases seqüencials, mantenint de forma estricta l'ordre plantejat. Les fases i l'ordre són els següents:

-

Identificar tots els costos de l'escola bressol (els del pressupost més les amortitzacions de les inversions) i classificar-los en directes i indirectes.

-

Identificar les seccions o centres de cost i classificar-les en seccions principals i seccions auxiliars (centres de cost medials).

-

Assignar els costos a les diferents seccions.

-

Repartir els costos de les seccions auxiliars a les seccions principals.

-

Seleccionar les unitats de servei.

-

Calcular el cost per unitat de servei.

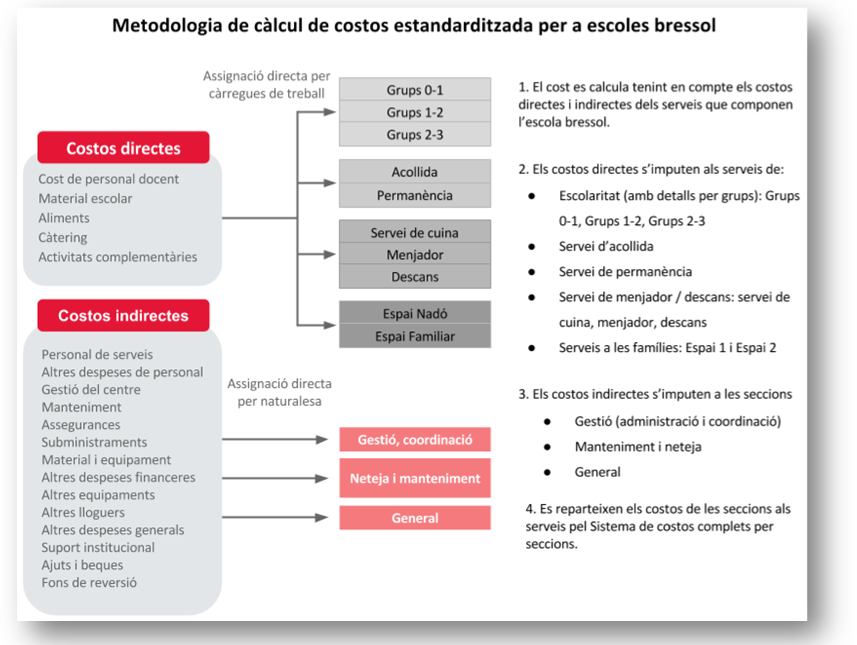

Un cop identificats els costos i les diferents seccions o centres de cost, imputem els costos directes directament als serveis que s'hagin definit com a principals. La resta de costos, els que sigui impossible assignar directament perquè es consumeixen des de diferents centres de cost, s'imputen primer a les seccions auxiliars o centres de costos medials i, posteriorment, les seccions auxiliars s'imputen als serveis finalistes. El gràfic següent exposa, a grans trets, com es pot fer aquest repartiment de costos directes i indirectes a les seccions principals o a les auxiliars: