Identificació dels costos i classificació en directes i indirectes

Identificació dels costos

Com a gestors del servei som coneixedors de la majoria de costos necessaris per a posar en funcionament l'escola bressol. I si bé som responsables de gestionar la majoria de despeses associades, hi ha alguns costos que molt possiblement no tindrem inclosos en el nostre pressupost sinó que es gestionen de forma centralitzada per un altre servei.

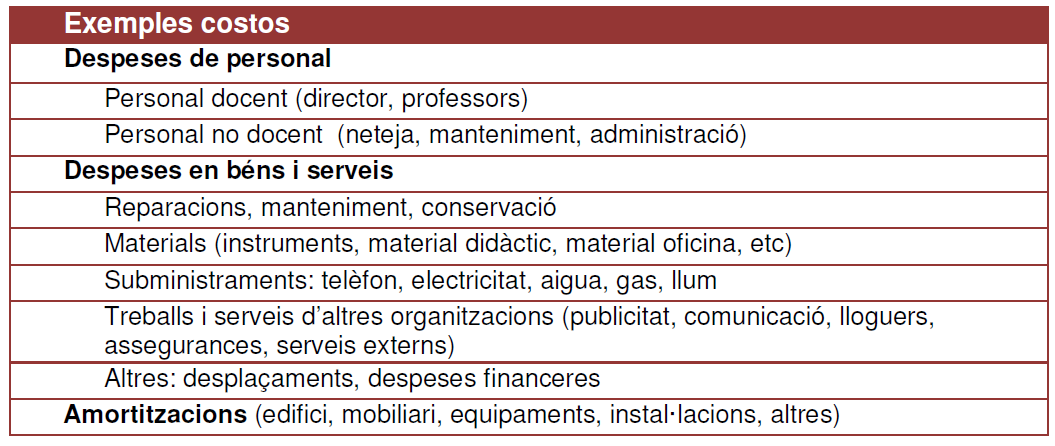

És necessari fer una llista exhaustiva de tots els costos possibles associats al nostre servei, tant si estan inclosos en el nostre programa pressupostari com en un altre.

Hi ha costos que corresponen a l'escola bressol, però que no estan inclosos al nostre pressupost perquè els gestiona un altre servei. Normalment aquests costos es tracten de forma indirecta. En poden ser un exemple el servei de neteja o el de manteniment de l'escola.

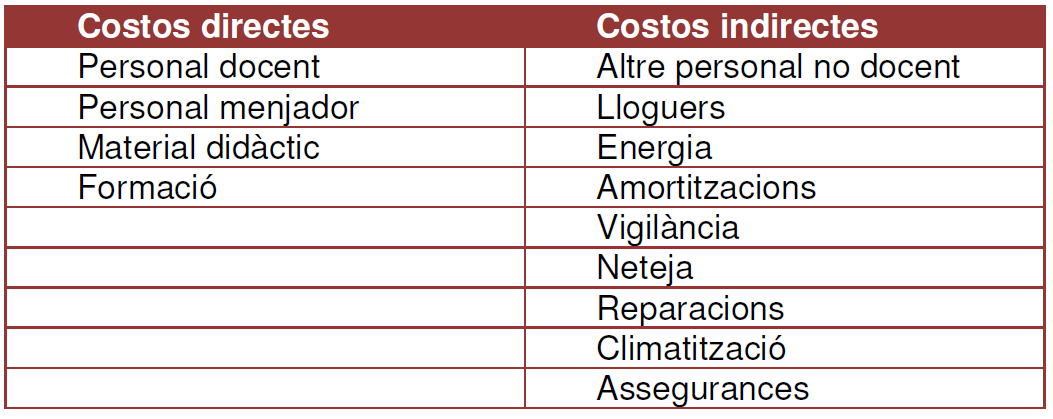

En el quadre següent presentem, a títol d'exemple, alguns dels costos més significatius i generals del servei municipal d'escola bressol, ordenats segons la normativa pressupostària.

</WRAP>

Defineix cadascun dels costos que estan associats al funcionament de l'escola bressol del teu ajuntament.

Fes una llista al més exhaustiva possible, tenint en compte aquelles despeses que es troben al pressupost de l'escola bressol, aquelles que s'inclouen en els pressupostos d'altres serveis i aquells costos que no tenen caràcter pressupostari (no són despeses).

Trobaràs una proposta de resolució de l'activitat al final d'aquest mòdul.

Classificació dels costos en directes i indirectes

Un cop tenim relacionats cada un dels costos de la nostra escola, hem de classificar-los en funció de si es poden considerar directes o s'han de considerar indirectes.

Són indirectes aquells que cal repartir entre diferents centres de cost. I en aquest cas, hem de definir quin és el criteri de repartiment.

Com saps no és possible definir de forma general una única relació d'elements de cost en directes i indirectes per a tots els organismes o serveis. Però, si està clar que quan més acotat és el centre de cost més costos passen a ser indirectes (p. ex. si passem del cost de l'escola bressol al cost del servei de menjador).

Aquest és un exemple del repartiment de costos en directes i indirectes.