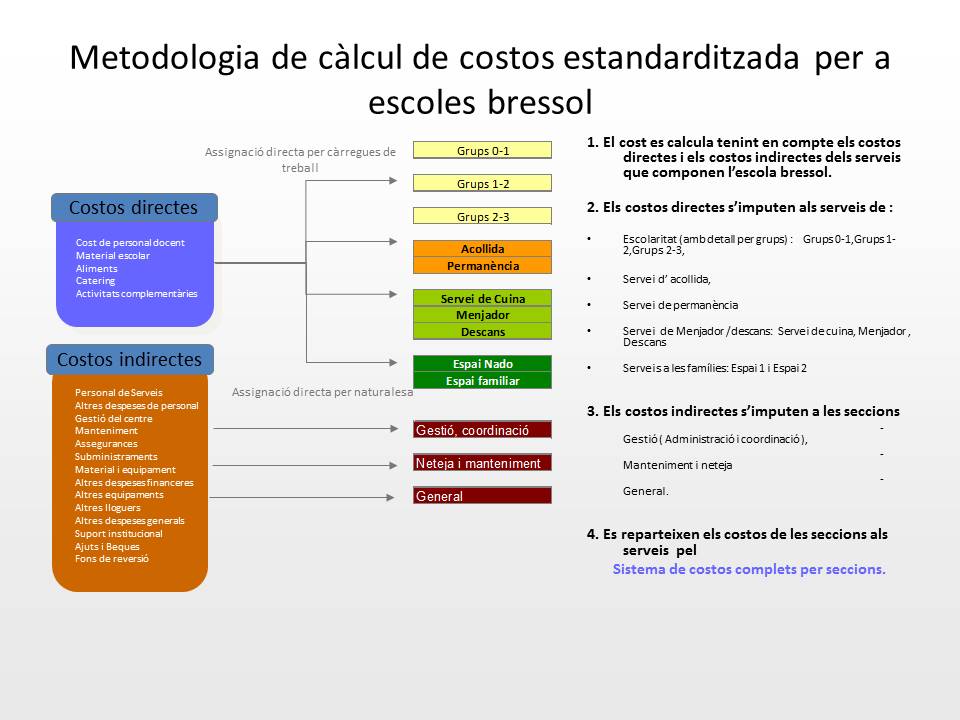

Assignació dels costos a les diferents seccions

L'última fase necessària per a obtenir el cost total d'un servei consisteix a repartir la relació de costos entre les seccions principals i auxiliars que hem definit.

Primer, assignem els costos directes a cada una de les seccions principals. Seguidament imputem la resta de costos, els indirectes, a les seccions auxiliars.

Llista de les fases de càlcul de costos

Les fases del càlcul de costos complet per seccions són les següents:

-

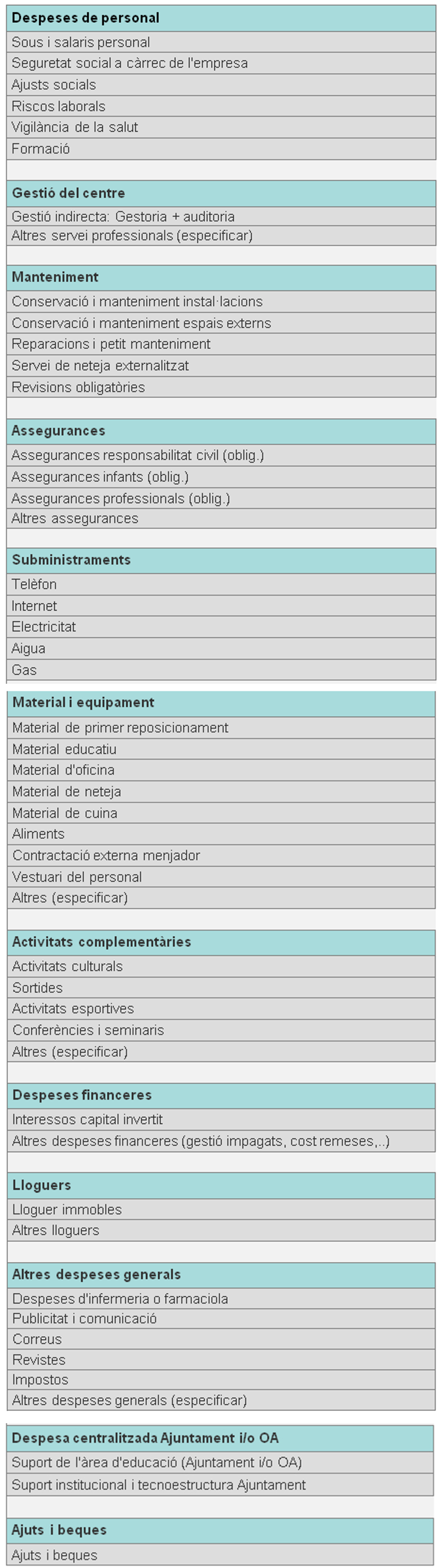

Identificació dels costos per naturalesa de l'escola bressol i classificació en directes i indirectes en relació amb els serveis.

-

Identificació de les seccions i classificació en seccions principals i seccions auxiliars.

-

Assignació dels costos a les diferents seccions.

-

Repartimet de costos de les seccions auxiliars a les seccions principals.

-

Selecció de les unitats.

-

Càlcul del cost per unitat (costos unitaris).

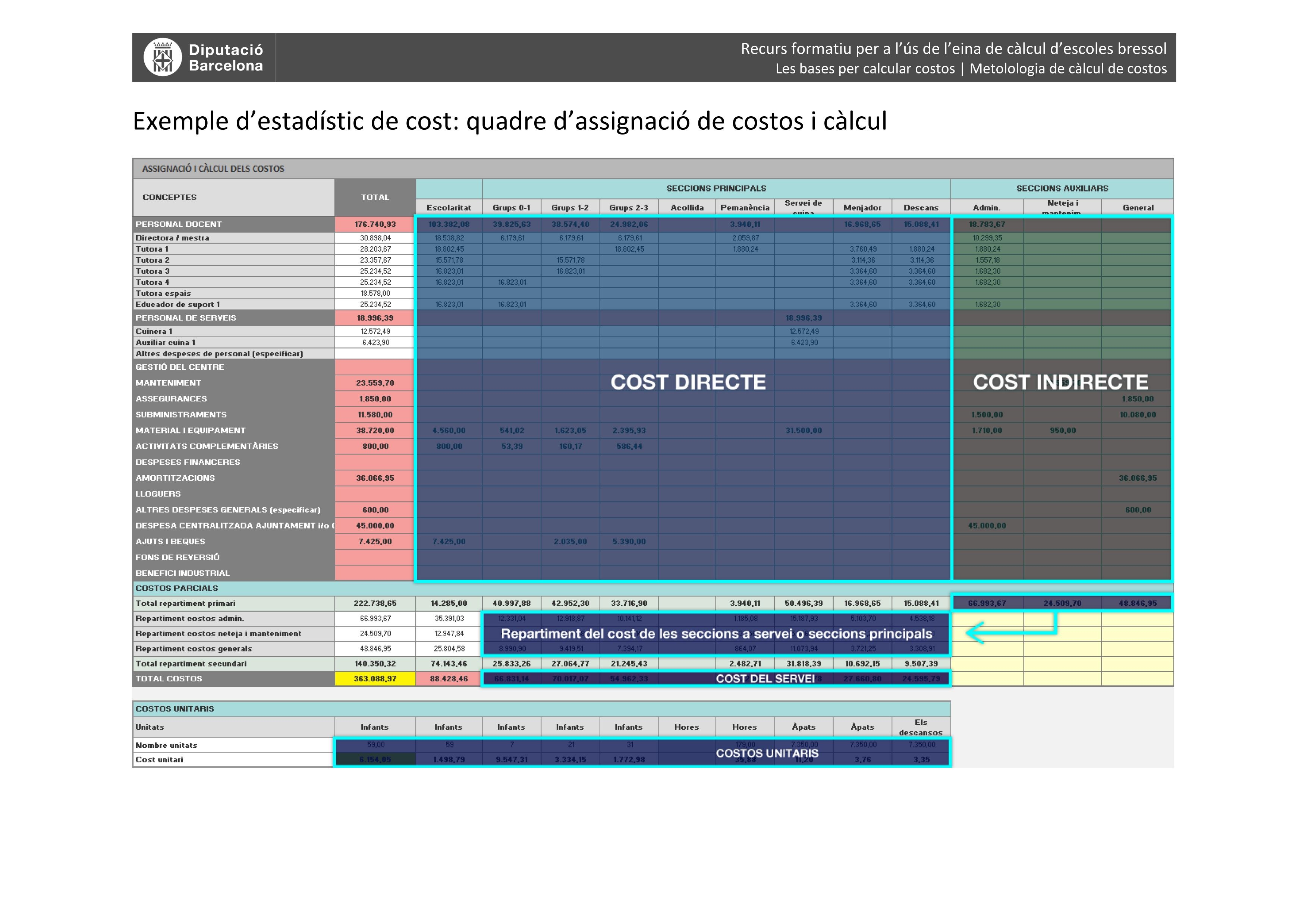

Clica a sobre del quadre per ampliar-ho.

Repartiment de costos de les seccions auxiliars a les seccions principals

Per a poder calcular el cost dels serveis finalistes és necessari repartir els costos de les seccions auxiliars entre les seccions principals.

Les seccions auxiliars només actuen com a contenidors de costos pendents de distribuir entre els serveis finals. Per la seva naturalesa, no poden considerar-se centres de cost amb usuaris finals (p. ex. administració, neteja…).

Hem de determinar quin criteri de repartiment fem servir. I si fem servir el mateix criteri o no per a cada una de les seccions auxiliars.

Per fer fàcil el càlcul dels costos al gestor, i garantir el consens dins de l'organització, proposem aplicar un únic criteri de repartiment per al conjunt de les seccions auxiliars. El criteri (o fórmula de repartiment) és el percentatge de cost de les seccions auxiliars a repercutir sobre la secció principal, i és igual al pes relatiu (o percentatge) que la secció principal (o servei) té respecte de la totalitat de seccions principals.

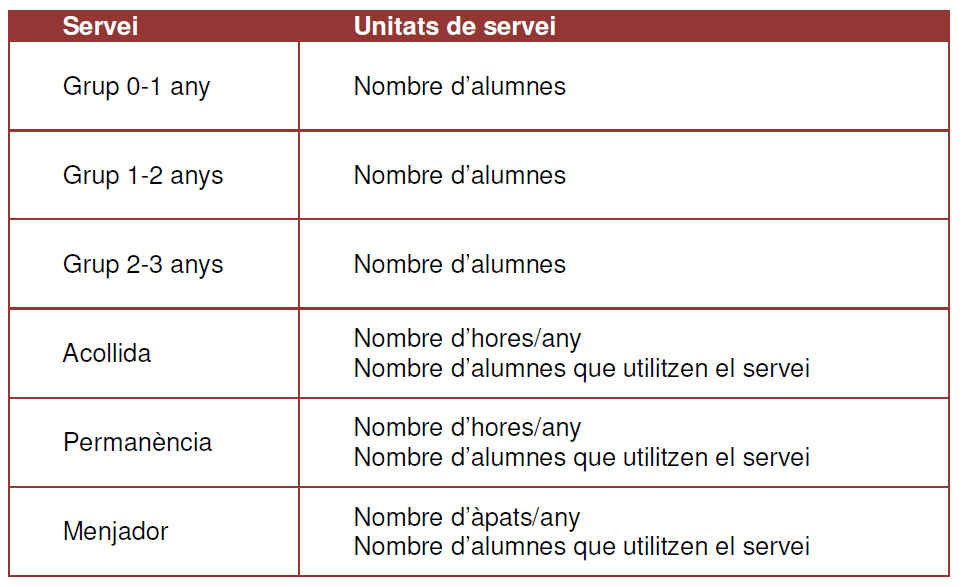

Selecció de les unitats del servei i càlcul del cost per unitat de servei

Per últim, hem de definir quines són les unitats de mesura del volum de servei i repartir el cost total de cada un dels serveis o seccions principals entre aquestes unitats.

En el quadre següent definim els principals serveis d'una escola bressol municipal i les unitats de mesura.

I, un cop tenim els costos totals i les unitats de servei, únicament hem de calcular els indicadors de costos unitaris de servei.

En el mòdul anterior hem presentat un seguit d'exemples d'indicadors d'eficiència o indicadors de cost per unitat de servei i hem analitzat la informació que cada un en proporciona.

Resum de les fases a seguir per al càlcul de costos unitaris del servei de l'escola bressol

Per últim, presentem un quadre resum amb totes les fases necessàries per a obtenir els costos unitaris del servei municipal d'escoles bressol. Com es pot comprovar, en un únic full queda resumida per a la nostra escola bressol la informació de:

-

Tots els components de cost (directes i indirectes) i el volum anual.

-

Totes les seccions principals (serveis) i auxiliars definides.

-

El total de costos directes i de costos totals de cada un dels serveis.

-

Els costos unitaris de cada servei.

Clica a sobre del quadre per ampliar-ho.

Proposta de resolució de l'activitat