El càlcul del cost d'escoles bressol municipals

MÒDUL 4. L'APLICACIÓ DEL MÈTODE DELS COSTOS COMPLETS

MÒDUL 4. L'APLICACIÓ DEL MÈTODE DELS COSTOS COMPLETS

En aquest mòdul s'aplica el mètode de càlcul de costos complets sobre el servei d'escoles bressol i se'n descriu cada una de les fases en detall.

Introducció

Com ja hem explicat en els mòduls anteriors, per a calcular els costos d'un servei amb la metodologia de costos totals és imprescindible seguir de forma ordenada una sèrie de passos.

-

Identificació de tots els costos de l’escola bressol(els del pressupost més les amortitzacions de les inversions) i classificació en directes i indirectes.

-

Identificació de les seccions o centres de cost i classificació en seccions principals i seccions auxiliars (centres de cost medials).

-

Assignació dels costos a les diferents seccions.

-

Repartiment de costos de les seccions auxiliars a les seccions principals.

-

Selecció de les unitats de servei.

-

Càlcul del cost per unitat de servei.

A continuació desenvolupem les tasques necessàries en cada una de les diferents fases, amb exemples, per al servei d'escola bressol municipal.

Identificació dels costos i classificació en directes i indirectes

Identificació dels costos

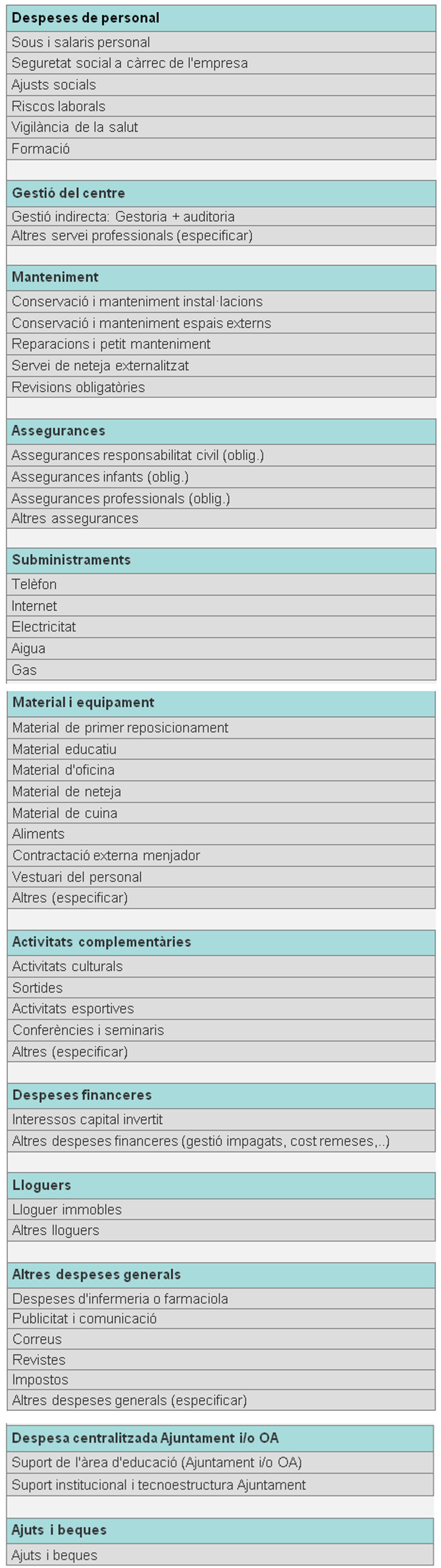

Com a gestors del servei som coneixedors de la majoria de costos necessaris per a posar en funcionament l'escola bressol. I si bé som responsables de gestionar la majoria de despeses associades, hi ha alguns costos que molt possiblement no tindrem inclosos en el nostre pressupost sinó que es gestionen de forma centralitzada per un altre servei.

És necessari fer una llista exhaustiva de tots els costos possibles associats al nostre servei, tant si estan inclosos en el nostre programa pressupostari com en un altre.

Hi ha costos que corresponen a l'escola bressol, però que no estan inclosos al nostre pressupost perquè els gestiona un altre servei. Normalment aquests costos es tracten de forma indirecta. En poden ser un exemple el servei de neteja o el de manteniment de l'escola.

En el quadre següent presentem, a títol d'exemple, alguns dels costos més significatius i generals del servei municipal d'escola bressol, ordenats segons la normativa pressupostària.

Defineix cadascun dels costos que estan associats al funcionament de l'escola bressol del teu ajuntament.

Fes una llista al més exhaustiva possible, tenint en compte aquelles despeses que es troben al pressupost de l'escola bressol, aquelles que s'inclouen en els pressupostos d'altres serveis i aquells costos que no tenen caràcter pressupostari (no són despeses).

Trobaràs una proposta de resolució de l'activitat al final d'aquest mòdul.

Classificació dels costos en directes i indirectes

Un cop tenim relacionats cada un dels costos de la nostra escola, hem de classificar-los en funció de si es poden considerar directes o s'han de considerar indirectes.

Són indirectes aquells que cal repartir entre diferents centres de cost. I en aquest cas, hem de definir quin és el criteri de repartiment.

Com saps no és possible definir de forma general una única relació d'elements de cost en directes i indirectes per a tots els organismes o serveis. Però, si està clar que quan més acotat és el centre de cost més costos passen a ser indirectes (p. ex. si passem del cost de l'escola bressol al cost del servei de menjador).

Aquest és un exemple del repartiment de costos en directes i indirectes.

Identificació de les seccions principals i auxiliars

Un dels aspectes clau per disposar d'informació fiable sobre costos unitaris és la definició de les seccions principals o centres de cost. És, per tant, molt important saber què volem mesurar o de quins serveis volem tenir informació abans de definir les seccions.

Hem d'assegurar que podem associar recursos humans i materials, unitats de serveis i, sobretot, usuaris als centres de cost principals que definim.

Us presentem aquí un exemple que es pot aplicar a la majoria dels serveis d'escoles bressol municipals.

Assignació dels costos a les diferents seccions

L'última fase necessària per a obtenir el cost total d'un servei consisteix a repartir la relació de costos entre les seccions principals i auxiliars que hem definit.

Primer, assignem els costos directes a cada una de les seccions principals. Seguidament imputem la resta de costos, els indirectes, a les seccions auxiliars.

Llista de les fases de càlcul de costos

Les fases del càlcul de costos complet per seccions són les següents:

-

Identificació dels costos per naturalesa de l'escola bressol i classificació en directes i indirectes en relació amb els serveis.

-

Identificació de les seccions i classificació en seccions principals i seccions auxiliars.

-

Assignació dels costos a les diferents seccions.

-

Repartimet de costos de les seccions auxiliars a les seccions principals.

-

Selecció de les unitats.

-

Càlcul del cost per unitat (costos unitaris).

Clica a sobre del quadre per ampliar-ho.

Repartiment de costos de les seccions auxiliars a les seccions principals

Per a poder calcular el cost dels serveis finalistes és necessari repartir els costos de les seccions auxiliars entre les seccions principals.

Les seccions auxiliars només actuen com a contenidors de costos pendents de distribuir entre els serveis finals. Per la seva naturalesa, no poden considerar-se centres de cost amb usuaris finals (p. ex. administració, neteja…).

Hem de determinar quin criteri de repartiment fem servir. I si fem servir el mateix criteri o no per a cada una de les seccions auxiliars.

Per fer fàcil el càlcul dels costos al gestor, i garantir el consens dins de l'organització, proposem aplicar un únic criteri de repartiment per al conjunt de les seccions auxiliars. El criteri (o fórmula de repartiment) és el percentatge de cost de les seccions auxiliars a repercutir sobre la secció principal, i és igual al pes relatiu (o percentatge) que la secció principal (o servei) té respecte de la totalitat de seccions principals.

Selecció de les unitats del servei i càlcul del cost per unitat de servei

Per últim, hem de definir quines són les unitats de mesura del volum de servei i repartir el cost total de cada un dels serveis o seccions principals entre aquestes unitats.

En el quadre següent definim els principals serveis d'una escola bressol municipal i les unitats de mesura.

I, un cop tenim els costos totals i les unitats de servei, únicament hem de calcular els indicadors de costos unitaris de servei.

En el mòdul anterior hem presentat un seguit d'exemples d'indicadors d'eficiència o indicadors de cost per unitat de servei i hem analitzat la informació que cada un en proporciona.

Resum de les fases a seguir per al càlcul de costos unitaris del servei de l'escola bressol

Per últim, presentem un quadre resum amb totes les fases necessàries per a obtenir els costos unitaris del servei municipal d'escoles bressol. Com es pot comprovar, en un únic full queda resumida per a la nostra escola bressol la informació de:

-

Tots els components de cost (directes i indirectes) i el volum anual.

-

Totes les seccions principals (serveis) i auxiliars definides.

-

El total de costos directes i de costos totals de cada un dels serveis.

-

Els costos unitaris de cada servei.

Clica a sobre del quadre per ampliar-ho.

Proposta de resolució de l'activitat